小规模纳税人增值税怎么缴纳?下面我们通过一个案例来为大家讲解如何缴纳,增值税小规模纳税人公司销售317500元,税前利润30万元,

一、增值税

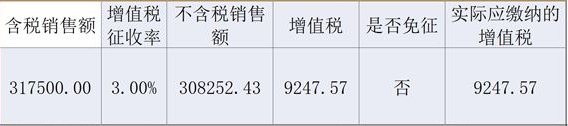

1、317500元的销售额是否含税?

按照会计人员的理解,销售收入指的是不含税销售额;现实生活中的习惯,是把价税合计当成“销售额”描述。本文按照普遍性原则,将317500元视为含税销售额!

不含税销售额=含税销售额/(1+征收率)=317500/(1+3%)=308252.44元;

增值税=不含税销售额*征收率=308252.44*3%=9247.56元

2、317500元(主营业务收入308252.44元)是什么周期产生的销售额?

按照小规模纳税人申报周期——月报和季报中,季度申报比较常见,我们推断该小规模纳税人308252.44元的收入,属于2019年某个季度的发生额。

3、增值税暂免征收的分析

增值税暂免征收的期间为:2019年1月1日—2021年12月31日;季度不含税销售额不超过30万元(含税销售额不超过309000元);仅针对增值税小规模纳税人适用(一般纳税人不得享受);仅针对无票收入和开具增值税普通发票免征(增值税专用发票不在免征的范围);上述条件须要同时满足,满足一条或者数条件的,不得免征增值,且全额征收增值税!

4、该小规模纳税人公司增值税能否免征?

该小规模纳税人季度不含税销售额308252.44元超过300000元,或者含税销售额317500元超过309000元。不满足上述条件其中任意一条,均不得享受增值税免征!

延展思考:如果是某个月的销售额,远远大于免税销售额10万元的条件,不能免征;2019年全年的销售额的可能性比较小,原因有二:2019年过去6个多月;小规模纳税人增值税多季报,不可能等到一年才报!

5、增值税小结一下

该纳税人不满足增值税免征条件,无论开具增值税专用发票还是普通发票,增值税9247.56元全额缴纳。同时,城建税、教育费附加、地方教育费附加不得享受免征,可以享受减半征收的优惠。

如图1:

本文采摘于网络,不代表本站立场,转载联系作者并注明出处: