近期有学员来咨询我,某企业主要从事化妆品的研发、生产、销售服务三大环节,同时为了能够保证在国内化妆品市场有一席之地,企业在生产环节加大对化妆品配方的研发工作,也愿意招聘一批研发人才进行研发工作。

那么对于该企业的税务筹划方案该如何下手呢?

为了该企业的战略发展,需要和税收方面进行全面考量,该企业对股权架构进行重新调整,业务也进行了细化和拆分,调整前后公司的股权架构设置如下:

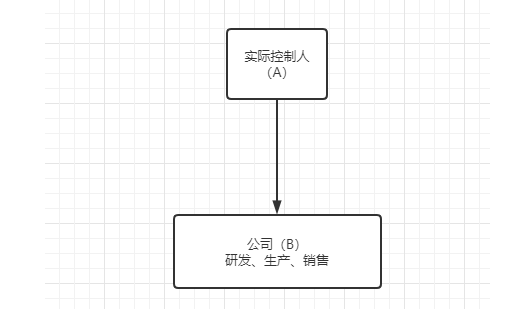

拆分前:

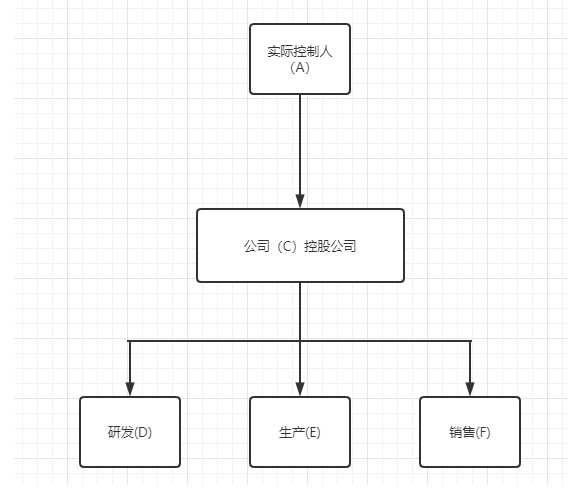

拆分后:

拆分前分析:

所有业务均在B公司体现,结构相对单一,业务脉络复杂,这样的架构下,治理层普遍反应管理成本较高,B公司在申请高新时会受到一定限制,不利于优惠政策的充分利用,比如高新技术企业企业所得税15%优惠税率。

拆分后分析:

各个业务板块分别由不同的公司承接,各司其职,齐头并进,业务脉络清晰,按照不同板块进行管理,效率相对较高。同时各个业务的剥离,也利于充分利用税收优惠政策,避免相互之间的牵绊。

研发公司D主要从事化妆品配方与工艺提纯研发,并向生产公司E收入专利使用费用与技术许可费用,申请高新技术企业享受企业所得税15%税收优惠;

生产公司E主要负责化妆品原材料采购与生产,并成品销售给销售公司F;

销售公司F主要负责化妆品产品及相关配件的销售、运输和仓储服务;

鉴于实控个人A无投资需求,对应税收益主要用于个人分红,为此,A成立控股公司C,由下属D、E、F公司分红给控股公司C,C再分红给实控个人F,所以由控股公司C统一进行分红,主要是考虑到个人分红涉及的个人所得税税负,因税收贡献越大,可以申请地方财政扶持;

如此进行结构设置和业务拆分,企业的整体税负有所降低,虽然不及虚构交易方案“节税”金额多,使得整个方案完全兼顾了合法性与真实性。

本文采摘于网络,不代表本站立场,转载联系作者并注明出处: